Los precios del mercado de la electricidad en España se han incrementado notablemente durante el pasado mes de Enero 2017, provocando la lógica preocupación de los consumidores ya que de forma directa o indirecta esos mayores precios se traducen en facturas de la luz más caras.

El desglose de la factura para el consumidor medio (4 kW de potencia contratada y 200 kWh de consumo mensual) con Precio Voluntario para el Pequeño Consumidor (PVPC) puede verse en la figura 1.

Desglose de la factura eléctrica del consumidor medio con contrato PVPC

Enero 2017

Fuente: Elaboración propia

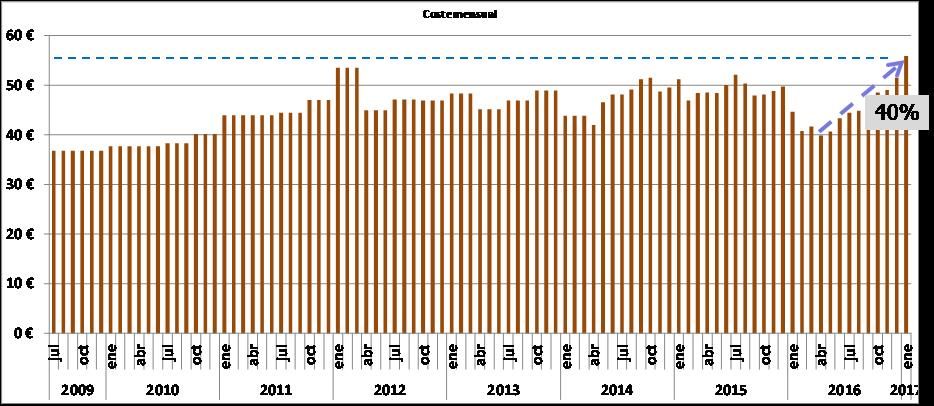

La factura mensual ha aumentado un 40% desde el mes de Abril 2016 hasta Enero 2017, mes en el que se ha dado el coste más alto desde 2009. Ver figura 2.

Factura eléctrica del consumidor medio con contrato PVPC

Evolución del importe mensual desde Julio 2009 a Enero 2017

1. Factores coyunturales y factores estructurales

En estos últimos meses se están dando factores coyunturales que tensionan los precios al alza y que en síntesis, pueden identificarse como aumentos en la demanda, por el frío invernal y la exportación de electricidad a Francia, y una oferta de generación barata reducida, por la poca producción eólica e hidráulica (reservas al 40%) y el alto precio del gas.

Sin embargo, también existen factores estructurales dignos de tenerse en cuenta, ya que la factura eléctrica está aumentando desde 2009 a una tasa del 4,6% anual, mientras que el IPC lo ha hecho únicamente a un 1,6%.

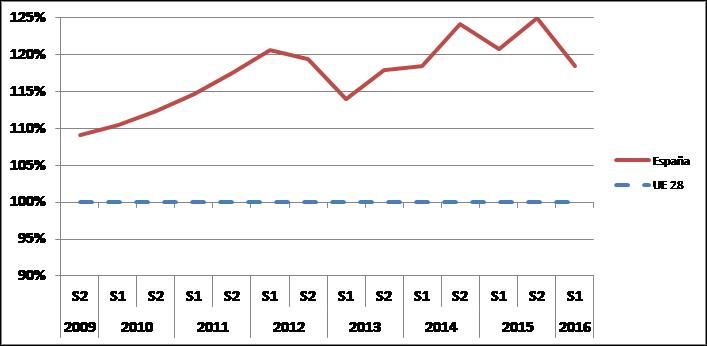

Un dato adicional de que los problemas estructurales de la factura eléctrica en España son relevantes nos lo muestran las estadísticas de Eurostat, que sitúan el precio de la electricidad en España para los pequeños consumidores entre los más altos de la Europa de los 28. En la figura 3 se presentan los precios desde 2009, fecha en la que se pone en marcha el sistema actual de cálculo del precio (porque hasta entonces simplemente era fijado por el Ministerio) hasta el primer semestre de 2016 (que son los últimos datos manejados por Eurostat).

Precio de la energía eléctrica para consumidores domésticos en España.

Banda DB. 2S 2009 a 1S 2016. Base 100%: precio medio UE28 (impuestos incluidos)

Fuente: EUROSTAT

Puede apreciarse cómo los precios españoles siempre están por encima de la media de la UE28, del orden de un 20% superior.

2. Mercado eléctrico marginalista

El pivote sobre el que se fundamenta la factura eléctrica es el precio del mercado horario, a partir del cual se añaden el resto de componentes (servicios adicionales, peajes, impuestos) que, de forma aditiva, configuran el resultado final.

La situación de precios altos ha reabierto el debate en torno al carácter marginalista del mercado eléctrico, oyéndose muchas opiniones abiertamente críticas.

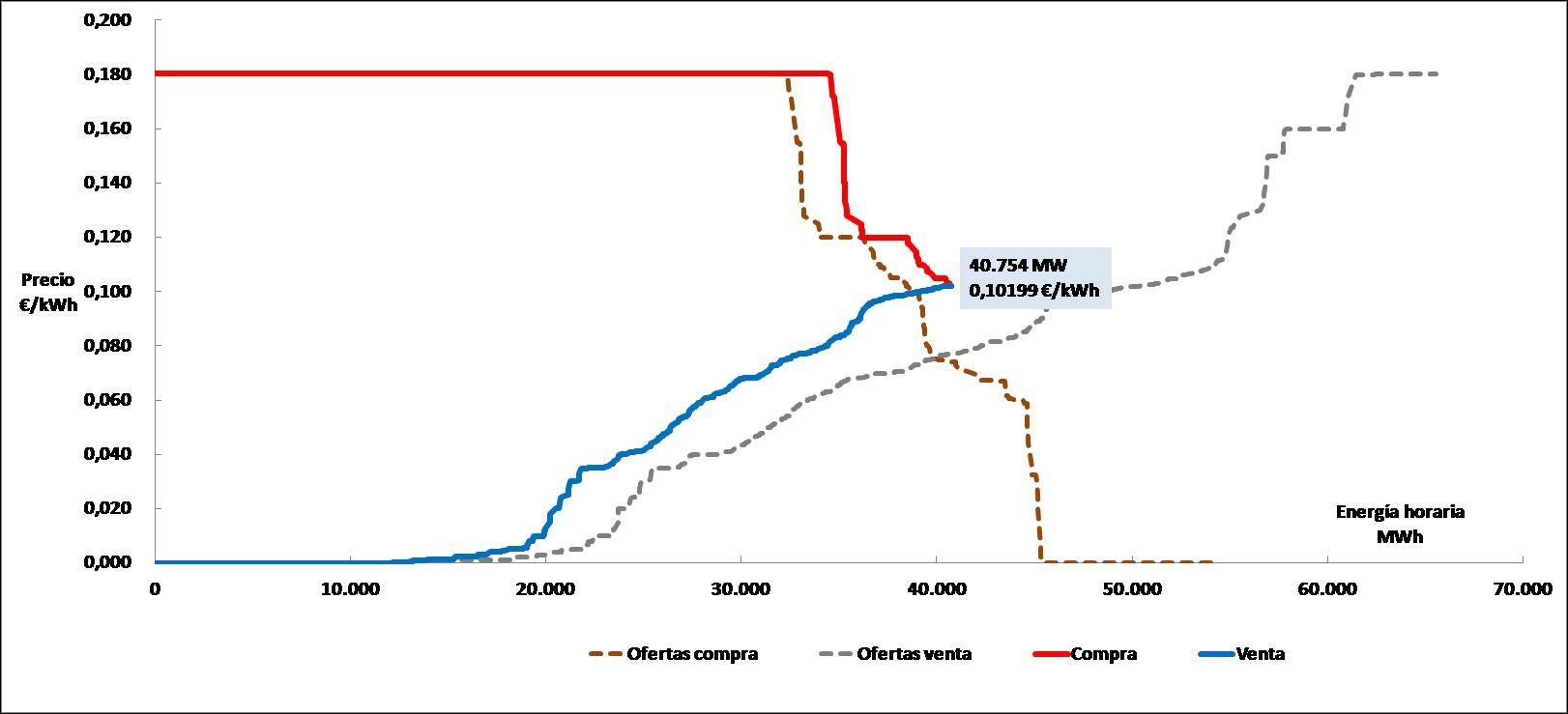

¿Cómo funciona el mercado eléctrico [1]? Para verlo con detalle, vamos a analizar el caso de la hora 21 del 25 de Enero de 2017, que corresponde a la hora en la que se ha marcado el precio más alto en el mercado eléctrico en los últimos años.

En la figura 4 pueden verse las escaleras de compra y venta en el mercado en dicha hora.

Escaleras de compra y venta en el Mercado Diario Ibérico

21 h del día 25 de Enero de 2017

Fuente: OMIE

En la escalera de los compradores puede apreciarse un bloque muy importante de energía (32.366 MWh) que oferta comprar a 0,180 €/kWh, que es el precio instrumental que el gestor del mercado eléctrico OMIE utiliza como precio máximo. A continuación, la energía demandada va disminuyendo su precio de compra. En la escalera de los vendedores puede apreciarse un bloque de energía de 13.080 MWh que oferta vender a 0 €/kWh. Se trata de instalaciones que por sus peculiaridades técnicas tienen necesariamente que producir energía y aceptan cualquier precio. Es el caso de generadores hidráulicos en situaciones de exceso de agua, nucleares que no pueden parar, etc. A continuación, las ofertas van aumentando su precio de venta.

Estas escaleras (a trazos en la figura) se ven modificadas por el Operador del Mercado para tener en cuenta las interconexiones del Sistema Ibérico (España y Portugal) con Francia, Andorra y Marruecos por el lado de la compra y las condiciones técnicas y económicas de la venta, dando como resultado las escaleras (a trazo continuo) definitivas. En el punto de cruce de éstas, las ofertas que marcan precio en el caso considerado son dos: un generador de ciclo combinado a gas natural y una central hidráulica de agua almacenada. El precio resultante, 0,102 €/kWh, fue excepcionalmente alto y no se daba desde 2013.

Los criterios marginalistas del mercado pueden apreciarse en:

- Las escaleras de ofertas de generadores y de compradores reflejarían, respectivamente, sus costes de producción marginales y sus utilidades marginales; el punto de corte de ambas escaleras sería el óptimo económico.

En este caso, los costes marginales de las centrales de gas de ciclo combinado seguramente reflejaban una coyuntura de precios altos del gas, con precios del Mercado IBérico de GAS (MIBGAS) bastante superiores al del resto de mercados gasísticos europeos.

La coyuntura hidráulica era también desfavorable por el bajo nivel de las reservas disponibles. Hay que tener en cuenta que las centrales hidráulicas, como excepción, no ofertan a su coste marginal (que es prácticamente nulo) sino al coste de oportunidad, que toma como referencia la situación del mercado y las expectativas a medio plazo, tanto del precio de la electricidad como de las reservas de agua.

- Con independencia de los precios ofertados, toda la generación con menores costes marginales que el precio de corte (los situados a la izquierda de la energía de corte) reciben el precio de corte, de la misma forma que toda la demanda con mayores utilidades pagan el precio de corte. La generación con mayores costes y la demanda con menores utilidades (situados a la derecha de la energía de corte) quedan fuera de la transacción.

Hay que decir, en todo caso, que el coste final de producción de electricidad en dicha hora se convierte en 0,134 €/kWh (+31% sobre el precio de mercado de 0,102 €/kWh), debido a una serie de elementos, como son los servicios de ajuste, el servicio de interrumpibilidad, el pago por capacidad, la financiación de los operadores del Mercado y del Sistema y las pérdidas en las redes.

Adicionalmente, la factura mensual recoge el término fijo, el alquiler del contador y los impuestos, llegando hasta 55,93 €, por lo que el precio resultante del kWh consumido llega hasta 0,28 € (270% sobre el precio de mercado).

3. Comercializadores de referencia y comercializadores libres

El coste de producción de electricidad constituye la referencia básica para todos los comercializadores que acuden al mercado eléctrico para comprar la energía que luego venderán a sus clientes.

Los comercializadores de referencia, al estar regulados, aplican estrictamente el coste de producción horario (€/kWh) en sus facturas a los clientes regulados. Es el modelo de PVPC, donde los consumidores se ven sometidos a las oscilaciones horarias de dichos costes de producción y su consiguiente reflejo en los importes de la facturas.

Los comercializadores libres se basan también en el mismo coste de producción, pero aplican a sus clientes un precio (€/kWh) establecido en el contrato suscrito. Lo normal es que éste sea un precio fijo durante toda la duración del contrato (típicamente un año), con revisiones en el momento de su renovación, revisiones que tienen en cuenta la situación del mercado y las expectativas de precios a medio plazo.

Actualmente, un 46% de los pequeños consumidores en España tienen contrato PVPC y el resto tienen contrato con comercializadores libres.

La Comisión Nacional de los Mercados y la Competencia (CNMC) acaba de hacer público el análisis de 2016 basado en su servicio Comparador de Ofertas de Energía: el PVPC ha sido la opción más barata, un 5% inferior a cualquiera de las ofertas disponibles en el mercado libre.

4. Consideraciones finales

La electricidad es un bien de primera necesidad y la situación de precios altos en Enero 2017 ha causado la lógica alarma social. Aunque no se conocen informes de los operadores del Mercado y del Sistema ni de la CNMC, la Fiscalía de lo Civil del Tribunal Supremo ha abierto diligencias para “asegurar la protección de los consumidores”.

Van a ser necesarias medidas coyunturales y estructurales: la demanda está todavía lejos de los máximos históricos de 2007 y la oferta puede verse seriamente afectada por efectos difícilmente controlables (sequía, alza de precios energéticos, etc.). El objetivo a medio plazo debería ser situar el precio de la electricidad en España en el entorno de la media de los países de la UE28, evitando subidas de la factura eléctrica por encima del IPC y moderando, en la medida de lo posible, la volatilidad en los precios al pequeño consumidor.

En un sistema tan regulado como el eléctrico, es esencial consensuar el sistema de fijación de precios y disponer de metodologías precisas y transparentes que establezcan con claridad las reglas de juego y, en concreto, qué costes se deben incluir en la factura eléctrica, cómo se calculan y cómo se reparten. El Tribunal Supremo ha reconocido, en sentencias recientes ante recursos de algunas empresas eléctricas, la necesidad de establecer metodologías fundamentadas, específicas para los costes regulados (como el margen de comercialización) y no discriminatorias (como la financiación del Bono Social, tema éste que requeriría un análisis en otro momento).

[1] Una descripción más completa puede verse en el capítulo IV de mi libro “Presume de entender (a fondo) la factura de la luz y del gas”. Sobre sus fundamentos marginalistas ver mi artículo El Mercado Eléctrico, ANALES Nov-Dic 2012.